国产UHF RFID标签厂商的出货量有多少?

从产地格局来看,中国目前已成为全球最大的UHF RFID Inlay生产国,具体产业数据已在先前的分析中有所呈现。然而,一个更具现实意义的问题是:在如此庞大的产能中,真正属于国产企业的UHF RFID Inlay出货量究竟有多少?与之相应的,国产厂商在UHF RFID通用复合标签方面的产量又是如何?针对这两个关键问题,《2025中国RFID无源物联网产业白皮书》给出了详尽的统计与分析。

全球UHF RFID Inlay厂商主要国家与地区出货分布

根据产业实际情况,目前全球主要的UHF RFID Inlay产能集中在以下几个地区:

中国内地:厂商数量众多,除少数头部企业年出货量达到十亿级别外,多数厂商的Inlay年出货量介于3至5亿片之间。

港台地区:以永道和SML为代表,这两家企业均通过了ARC认证。

美国:主要厂商包括Avery Dennison(含其收购的Smartrac)、Checkpoint、Hana等,均具备ARC认证。此外,美国市场亦存在部分特标企业,但出货规模相对有限。

欧洲:主力企业为Tageos与Paragon ID,同样持有ARC认证。

其他地区:巴西的Beontag是其中较具规模的企业,而印度也被视为未来具备较大发展潜力的地区。

全球UHP RFID Inlay厂商出货量分布(单位:亿枚)

数据来源:AIoT星图研究院

数据说明:

统计口径以Inlay厂商的归属地为依据。例如,艾利(Avery Dennison)虽在中国等多地设有工厂,仍归类为美国企业。

从厂商属地来看,北美Inlay厂商仍占据市场主导地位,其次为中国内地及港台地区。调研显示,中国内地UHF RFID Inlay厂商的整体出货量近年来趋于平稳。

对国产厂商Inlay出货量的评估,系基于当前市场条件所作的线性预测。其实际增长将高度依赖于国产RFID项目的推进进度,若未来相关项目取得重大突破,国产Inlay出货量有望迎来爆发式增长。

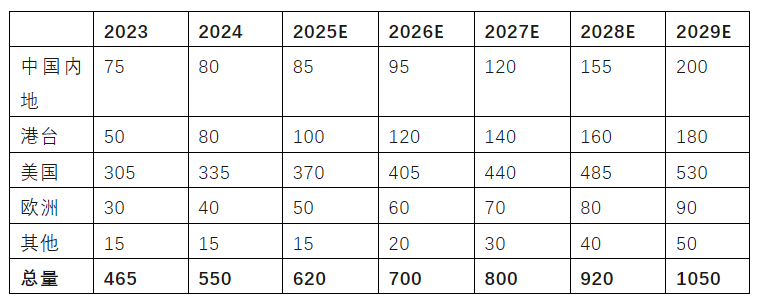

国产厂商UHF RFID复合通用标签出货量分析

国产厂商UHF RFID复合通用标签出货量(单位:亿个)

数据来源:AIoT星图研究院

数据说明:

本统计中的“国产厂商”特指中国内地企业,不含港台企业。

统计范围为国产厂商生产的复合标签数量。复合是RFID标签产业链中不可或缺的环节,其后续流程包括数据写入与喷码打印。由于不同用户对标签形态的需求存在差异——部分用户将RFID Inlay复合于传统吊牌标签,需进行喷码打印;另一部分用户则将其制成贴纸或植入水洗唛,仅需数据写入而无需打印——因此,本白皮书暂不涉及对后道加工环节的深入讨论。

调研发现,尽管ARC认证的Inlay生产集中于少数几家厂商,但复合环节并无限制。诸如沃尔玛、UPS及其他头部鞋服零售企业等ARC大客户,其大量复合订单实际由国内企业承接。因此,国产企业在UHF RFID复合通用标签方面的出货量,显著高于其Inlay标签的出货量。